发布日期:2026-05-14 12:07 点击次数:75

智通财经网

老本市集上,对于白酒的信仰似乎正在险峻。

10月19日,贵州茅台开盘后跳水,尔后全天处于谬误启动。放胆收盘,茅台报收1630元,跌幅达到5.67%。

作为白酒行业里的风向标,贵州茅台股价的启动趋势对于扫数行业都有着不成小觑的指向趣味趣味。咫尺,茅台股价距离跌破年内低点仅剩一步之遥,接下来“老老迈”若不息向下寻底,例必会在市集心理层面对其余白酒股产生负面影响。

白酒股“消除”,背后败露的问题好像并不单是停留在股价或者估值层面。时值农历九月,中秋、国庆双节余温尚在,脚下照理恰是白酒行业的传统销售旺季。然则,多地线下结尾却不足往年扯后腿,“寒意”似乎正在延迟。

ck娱乐平台几年了

另从本年秋季糖酒会败露的信息来看,渠谈间亦裕如着严慎的心理。据了解,本年秋糖东谈主气一般,不少厂商缺席,与先前的春季糖酒会形成昭着对比。而就渠谈反应来看,现时市集不合较大,不少东谈主反应本年双节旺季动销平凡。

基本面碰到挑战,无怪乎A股白酒股应声下落。与此同期,在港股上市的珍酒李渡(06979)也未能独善其身。智通财经留神到,自9月上旬阶段触顶后,昔日一个多月来珍酒李渡的股价升势便难认为继,最近几个来去日里更是息争收出阴线。放胆10月19日收盘,该股报收11.38港元,较上月高点已累跌高出13%。

菠菜网最新平台网跟着行业握续“退烧”,酱香型白酒龙头尚且难以叛逆住股价下滑的势头,那作为第二梯队酒企的珍酒李渡又怎样能让投资者对其成长故事买单呢?

欧洲杯希腊神话皇冠信用盘代理注册多元化能否握续收效?

本年4月才登陆老本市集的珍酒李渡,在某种趣味趣味上可当作是一家非典型白酒企业。一方面,不同于其它名酒早早就在A股市集上市,珍酒李渡的老本市集之旅可谓鹅行鸭步,且上市地颇令东谈主只怕地选在了香港;另一方面,就产物矩阵而言,珍酒李渡也显得有些另类,公司不仅提供酱香型白酒,还同期坐褥并销售兼香型及浓香型白酒,且各式香型占比还都不算低。

境外博彩网站工作人员老皇冠体育而从财务角度来看,本年上半年,珍酒李渡竣事收入35.19亿元(东谈主民币,单元下同),同比增多了15%;归母净利润15.85亿元,同比劲增202.1%。

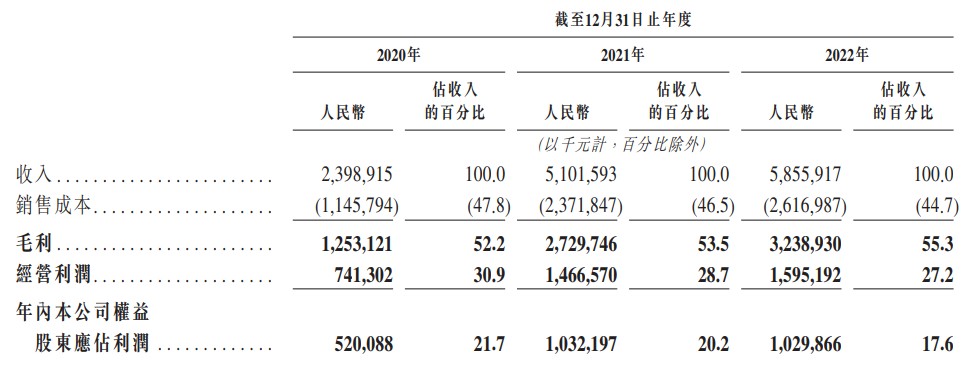

某明星前锋XXX因赌球被停赛三个月,他在多场比赛中下注并获得了高额的收益,但却因此失去了参加2023年欧洲杯的机会,引发了粉丝们的强烈不满。皇冠及时盘口中枢财务数据乍一看相称靓丽,但若拉永劫辰来看,珍酒李渡的事迹具有一定的波动性。2020-2022年,珍酒李渡的收入分手为23.99亿元、51.02亿元、58.56亿元,归母净利润分手为5.2亿元、10.32亿元、10.3亿元,对应的净利润率分手为21.7%、20.2%、17.6%。可见,公司的事迹在2021年迎来了爆发式的增长,但次年收入增势便大幅放缓,而盈利数据更是出现了负增长。

在珍酒李渡的假想中,公司基于旗下的四大白酒品牌珍酒、李渡以及两个地区开端品牌湘窖和启齿笑构建三层增长引擎,进而竣事进取周期的发展。那么,珍酒李渡的这逐一己之见又能否打响呢?

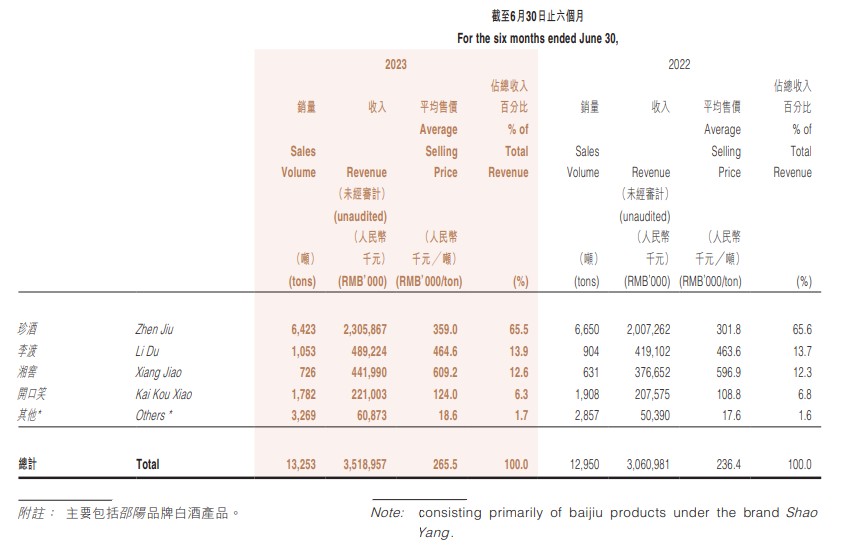

本年上半年,公司旗下四大品牌珍酒、李渡、湘窖和启齿笑的收入分手为23.06亿元、4.89亿元、4.42亿元、2.21亿元,占公司收入的比重分手为65.5%、13.9%、12.6%、6.3%。此外,公司还有一小部分收入来源于邵阳品牌白酒等其他产物,但该部分占比不足2%。

就收入的变动趋势来看,上半年四大品牌均竣事了同向正增长,且除了启齿笑品牌外增幅均达到了两位数。

不外,进一步拆重量价确认,名义的光鲜背后似乎仍有隐忧。珍酒方面,上半年累计销量下滑了3.4%,收成于价钱大幅上探18.9%才拉升了品牌举座收入;启齿笑亦出现了量价背离的情况,期内销量下落了6.6%,幸好价钱增长了14%对冲了市集确认的欠安。作为对比,同期李渡和湘窖均竣事了量价都升。其中李渡销量增多了16.5%,价钱微增0.2%;湘窖销量增多了15.1%,价钱提高了2%。

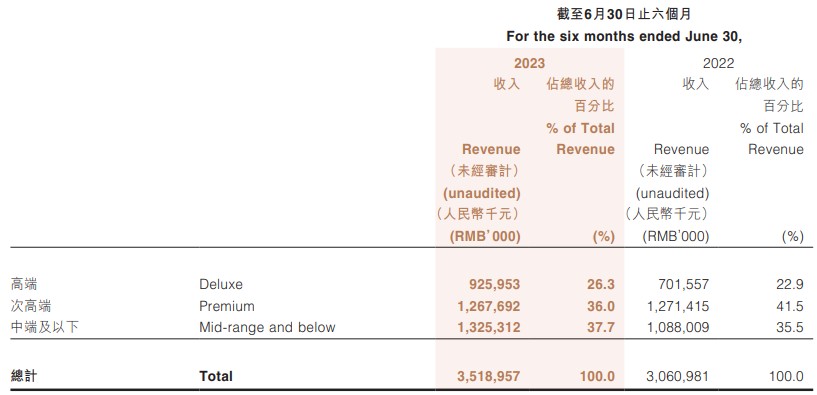

而以各价钱带竟然认来看,分化亦然“主旋律”。上半年,珍酒李渡的主要增长引擎即是珍酒品牌的高端产物,包括珍30光瓶酒和珍酒2012等产物在较猛经过上刺激了珍酒举座的收入。受此影响,论说期内公司高端产物竣事收入9.26亿元,同比增多高出三成,占比亦由昨年同期的22.9%升至26.3%。

此外,珍酒李渡的中低端产物亦竣事了较快增长,收入同比增多21.8%至13.25亿元,占比攀升至37.7%。然则缺憾的是,先前被公司交付厚望的次高端产物确认欠安,收入堕入负增长最终仅录得12.68亿元,占比亦大幅萎缩。

白酒“退烧”逻辑恐生变数

德国制造业已经经历了长达一年的低迷,未来几个月的前景黯淡。调查指标显示需求迅速减弱,包括迄今为止一直坚挺的服务业。

作为中国老本市集里的明星板块,白酒行业的热诚度一直较高。尤其是在2016-2020年间,A股里的优质白酒上市公司更可算得上是那一轮白马股牛市的执牛耳者。其中,以茅台为代表的酱酒,在老本市集上更是一骑绝尘,赚足了眼球。

然则彼一时,跟随连年来宏不雅经济和白酒行业自身的变化,以及老本市集投资作风的挪动,在上一轮行情里被捧上天的白酒股纷纷回调,其中更不乏股价自恃点腰斩的公司。而本年才鹅行鸭步的珍酒李渡,也终于错过了行业“泡沫期”。

而比较于股价所濒临的回调压力,市集对于白酒行业将来基本面的担忧好像更值得醉心。

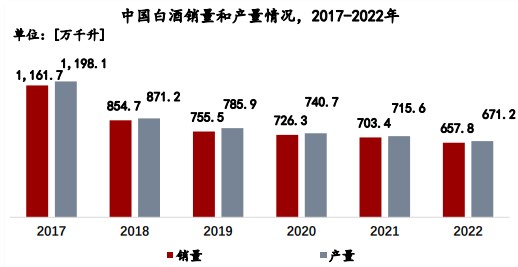

一方面,中国白酒业正濒临着产销都跌的逆境。证据头豹商榷院的数据,连年来我国白酒销量和产量逐年下滑,至2022年中国白酒销量仅为657.8万千升,产量为671.2万千升,白酒销量变化比率为-6.5%。

另一方面,与市集动销疲弱形成昭着对比的则是白酒企业库存暗影永恒难消。据了解,现时高库存已是白酒行业大批问题,此前多家白酒上市企业便明确暗示要霸占中秋国庆的机遇,攥紧去库存。但笼统各方面信息来看,旺季不旺的“无语”似乎正在消减投资者对于酒企的信心。

而若进一步聚焦到珍酒李渡倚重的酱酒范围,场所也难言乐不雅。前几年的“酱酒热”,不仅催生了老本市集上的酱酒宝贵方式,也形成了卑劣渠谈因高利润率而过度囤积的方式,颠倒是低线品牌或贴牌产物自己品牌力不足,依靠渠谈杠杆进行轻视式推广,导致库存压力居高不下。如今,在高库存压力下,又出现了廉价抛货等不良方式,这使得结尾市集的供需矛盾进一步锐化。

在此配景下,珍酒品牌要逆势竣事握续的推广显豁不会是易事。而对于李渡、湘窖和启齿笑这几个地域色调浓厚的品牌而言,在行业转化期竣事品牌势能的进取展望亦不会太讲理。

不外积极的一面在于,天然在上市这事上珍酒李渡赶了个晚集,但告成上市后公司的融资才能、品牌知名度都有一定经过的高潮。后续跟着公司里面产物结构的进一步优化,以及自建产能开释,珍酒李渡好像能在行业新一轮的洗牌里胜出也未可知,但这终究需要留待时辰来评释了。

当今送您60元福利红包,顺利提现不套路~~~快来参与行为吧!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:李想阳 小猪优版体育竞技

皇冠客服飞机:@seo3687